资料显示,凤21转债信用级别为“AA”,债券期限6年(票面利率:第一年0.30%、第二年0.50%、第三年1.00%、第四年1.50%、第五年1.80%、第六年2.00%。),对应正股名新凤鸣,正股最新价为13.84元,转股开始日为2021年10月14日股票杠杆怎么做,转股价为16元。

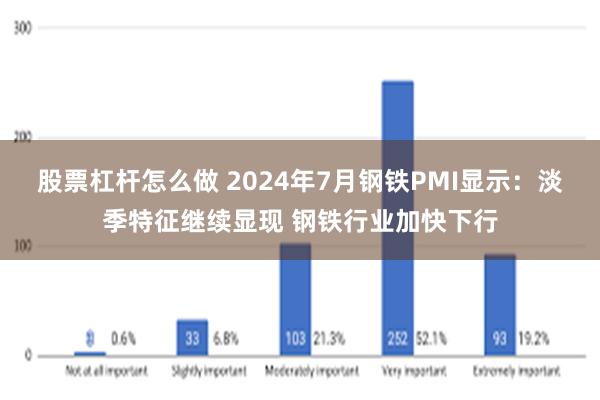

中国物流与采购联合会钢铁物流专业委员会31日发布,从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,2024年7月份为42.5%,环比下降5.3个百分点,创下了一年以来新低,显示随着多地高温多雨天气来临,钢铁行业淡季特征继续显现,而“新国标”推行也给市场带来较为明显的影响,行业整体加快下行。分项指数变化显示,市场需求整体下降,钢厂库存连续上升,钢铁生产有所缩减,原材料和钢材价格均有下行,钢厂利润承压运行。预计8月份,市场需求或继续低位运行,钢厂生产仍有下降空间,原材料价格或继续走弱,钢铁价格低位震荡。

图1 2019年以来钢铁行业PMI变化情况

钢铁需求先扬后抑,整体呈现加快下降。7月份,华东地区结束梅雨季节后,被抑制的市场需求出现阶段性释放。但随着多地高温多雨天气影响工厂工地作业,需求端再度走弱。新订单指数为40.3%,较上月下降9.1个百分点,指数创近一年以来新低。据上海卓钢链了解,7月份建材市场需求保持淡季特征,尤其高温、多雨地区相对明显,其他区域尚可。另根据监测的沪市终端线螺采购数据来看,7月份上海终端采购量变化不大,但月末有下降趋势,整体略高于去年同期。

图2 2019年以来钢铁新订单指数变化情况

图3 2018年以来沪市终端线螺每周采购量监控数据变化情况

钢厂库存连续上升,钢铁生产有所缩减。7月份,受“新国标”执行落地影响,供需矛盾快速激化,钢厂库存呈现上升态势,市场参与者对于旧国标螺纹钢去化担忧也明显上升。中钢协数据显示,7月上旬重点钢铁企业钢材库存量为1540.25万吨,比上一旬增加70.82万吨。到中旬时,重点统计钢铁企业钢材库存量约1630.21万吨,比上一旬增加59.96万吨。产成品库存指数为54.4%,较上月上升7个百分点,连续3个月环比回升。

在库存连续增加、市场供需矛盾持续突出情况下,企业生产意愿有所减弱,生产指数为38.5%,较上月下降7.4个百分点,连续2个月环比下降。中钢协数据显示,全国重点统计钢铁企业日产粗钢215.17万吨,环比下降0.73%,日产生铁192.53万吨,环比下降0.62%,日产钢材197.91万吨,环比下降13.35%。到7月中旬时,日产粗钢214.84万吨,环比下降0.16%,日产生铁192.56万吨,环比增长0.02%,日产钢材203.65万吨,环比增长2.90%。整体来看,7月份钢铁生产较上月有一定减量。

图4 2019年以来钢铁生产指数变化情况

图5 2019年以来钢铁产成品库存指数变化情况

采购端有所下滑,原料价格持续走弱。7月份,生产端下降带动原材料采购端有所下滑,采购量指数为48%,较上月下降1.6个百分点。采购端下滑使得原材料价格整体呈现加快下降态势。购进价格指数为20.8%,较上月下降17.8个百分点,连续2个月大幅下降。分品类来看,铁矿石市场累库速度加快,下游需求不足,价格持续回落。废钢市场虽然有反向开票支撑,但成材价格下降对废钢影响较大,月度价格走弱。焦炭方面成为黑色系中表现最好的品种,主要由于当前炼焦利润尚可,企业出货意愿较强。整体来看,当前炼钢成本有所下降。

图6 2019年以来钢铁购进价格指数变化情况

钢材价格较快下行,钢厂利润有所下降。7月份,由于需求端偏弱运行,加上螺纹钢新国标政策推行,月内钢材价格大幅下降。上海螺纹钢价格指数显示,7月1日价格为3441元/吨,之后受需求短期释放影响,价格有所回升,7月4日价格为3483元/吨,为7月最高点,此后供需矛盾逐步显现,价格震荡下行,7月16日降至3400元/吨。下半月受新国标政策影响,螺纹钢市场掀起抛售潮,螺纹钢价格较快下行,7月26日跌至3174元/吨,月度降幅近300元/吨,为近6年以来新低。虽然炼钢成本有所下降,但成材价格大幅下降使企业盈利受到影响。

图7 2018年以来上海螺纹钢价格指数变化情况

预计8月份,钢材市场需求或继续低位运行。8月份,钢铁行业的传统淡季或仍将延续,各地气温持续维持高位,对于下游需求仍将有一定抑制作用。此外还有多个影响因素,一是房地产方面,1-6月房地产开发投资同比下降10.1%,房屋新开工面积下降23.7%,房地产开发企业到位资同比下降22.6%,新房销售整体依然表现不佳,这也使得后续房地产市场对钢铁市场的需求支撑难有实质性改观。二是受“新老国标”切换影响,钢材市场价格加剧震荡,这也将在一定程度上抑制下游需求的阶段性释放。整体来看,8月份钢材市场需求或继续低位运行。7月生产经营活动预期指数为51.6%,较上月下降2.3个百分点,创近一年以来新低,反映钢厂对于未来预期不甚乐观。

钢材生产仍有下降空间。在新国标实施的情况下,当前供需矛盾持续突出,库存依旧处于增长态势,加上需求端短期难有好转,成材价格下行对于钢厂利润也有一定影响,钢厂逐步开启高炉检修。此外,由于新国标的推行,预计短期内研发成本、生产成本、检测成本将有所上升,对生产有一定影响。整体来看,在多重因素影响下,预计8月份钢材生产仍有下降空间。

原材料持续走弱,钢材价格低位震荡。当前港口铁矿石库存较高,下游需求端减弱,铁矿石下降空间依然存在,焦炭和废钢的价格支撑也有所减弱,预计8月份原材料价格持续走弱。钢材价格已经跌破近年来新低股票杠杆怎么做,新国标带来的抛售潮仍将持续,预计8月份钢材价格将低位震荡。